健康食品市場への進出が注目される米アマゾンは先月16日、高級自然食品スーパーマーケットチェーンのホールフーズ・マーケット(WFM)を137億ドル(約1兆5000億円)で買収すると発表した(健康産業速報・6月20日付)。WFMの売上高は微増を続けているものの、本業での「稼ぐ力」を示す営業利益は過去4年間で最低にまで落ち込んでいる。アマゾンの通販ノウハウやビッグデータ・AI(人工知能)の活用による収益性改善への期待は大きく、株価は発表前の33.6ドルから一気に43.36ドルにまで上昇。その後も43ドル前後を維持している。

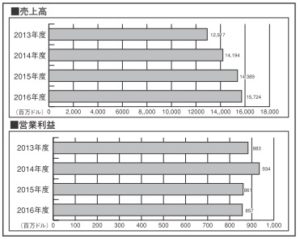

ホールフーズの売上高は16年 9 月期決算で157億2,400万ドル(前年比 2 %増)となり、引き続き微増傾向。一方、営業利益は過去4年間で最低にまで落ち込んでいる。

最新の17年度第 2 四半期の数字を過去 2年分と比較してみた場合、売上高は 1 %程度の微増にとどまる一方で、営業利益は15年度から16年度にかけて 5 %減、17年度にかけては29%減と、減少傾向を加速させている。

第 2 四半期に限定せず、第 1 四半期を加えた上半期全体で見てみても、売上高の横ばいと、営業利益の加速的減少という傾向は変わらず、ホールフーズの収益性低下が浮き彫りになっている。株主からの評価も厳しく、株価は2013年10月に65ドル台で最高値をつけたあと、昨年10月には一時28ドルを割り込んだ。

ナチュラル・フーズ・マーチャンダイザー調べでは、米自然食品の市場規模はおよそ1,079億ドル(前年比 9 %増)と試算されており、市場全体では成長を続けている。WFMの収益性低下の背景には、同じ自然食路線であっても“いかにWFMと差別化するか”に注力する競合増加により、競争が激しくなり、マージンが削られている状況がある。

続きは紙面(2017年7月5日発行)で → 購読はコチラ